在世界直銷聯盟(WFDSA)最近一期的2024年年報中,發表了2023年全球直銷經營概況重要統計數據。本文摘錄其中關鍵數據與趨勢,包含市場規模變化、區域發展差異、從業人口結構、產品類別分布與未來展望,提供讀者快速掌握當前全球直銷產業全貌。

整理/編輯部‧資料來源/世界直銷聯盟(WFDSA)

儘管近年全球政治動盪、經濟干擾與疫情影響交錯不斷,全球直銷零售市場展現出相對韌性。根據WFDSA發布的最新數據,2023年全球零售總額達 1,676.94億美元,雖較前一年下滑2.3%,但仍高於疫情前2019年的1,664.55 億美元水準。

數據顯示,全球零售額在疫情期間(2020~2021)連續兩年成長,2020年上升 2.2%至1,700.99億美元,2021年再成長2.0%至1,734.17億美元。然而自2022年起出現回落,2022年微幅下降1.0%,2023年進一步下降2.3%。

若觀察3年複合年均成長率(CAGR),全球市場呈現-0.5%的負成長,其中亞太地區表現相對疲弱,2023年銷售額下降3.7%,3年CAGR為-1.2%,反映出市場在區域性挑戰下的調整壓力。

整體而言,雖然市場面臨多重挑戰,直銷產業仍成功穩住整體規模,未回落至疫情前水準以下,展現出相對強健的市場基礎。隨著全球經濟逐步復甦,業界正關注未來幾年是否能重啟成長動能,尤其是亞太市場的表現。

全球直銷營業額(2023) (單位:百萬美元)

全球直銷業的從業人數與銷售表現同步變動,2020年疫情爆發後,直銷代表人數快速上升,當年增長3.9%,達到1.128億人,2021年再小幅成長0.4%,來到歷史高點的1.132億人。但隨著疫情趨緩,市場需求與參與意願轉變,2022 年人數下滑至1.082億,2023年進一步減少4.9%,至1.029 億人,幾乎回落至2019年疫情前的水準(1.085億)。

根據WFDSA的數據,全球直銷從業人員在2023年減幅明顯,年減4.9%,過去3年累計複合年均成長率為-3.0%。其中,亞太地區雖也面臨3.2%的年度下滑,但3年CAGR仍維持微幅正成長(0.4%),顯示相對穩定的市場結構與從業意願。

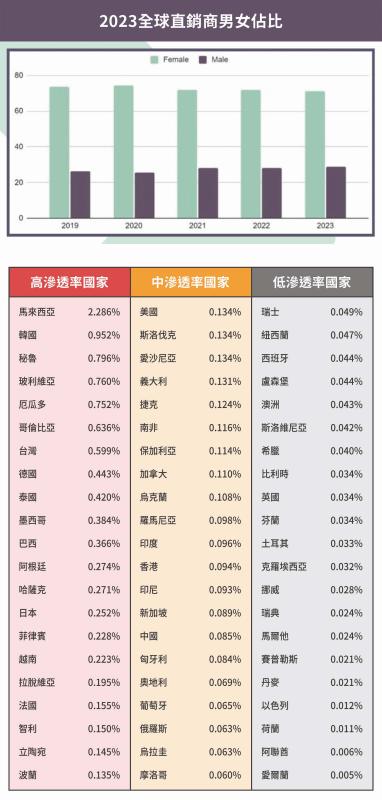

雖然直銷產業依然以女性從業者為主,但近年男性參與比例持續上升,顯示出性別結構正逐步調整。根據WFDSA資料,從2019到2023年,女性在直銷中的佔比始終約7成左右,這不僅反映女性在社群互動與推薦模式上的優勢,也顯示直銷成為女性創業的重要管道。

全球直銷商男女佔比(2023)

年齡結構方面,近半數(48.7%)的直銷代表年齡集中於35~54歲之間,呈現出明顯的中壯年主力趨勢。此外,34 歲以下佔25.9%,而55歲以上的從業者則占24.8%,說明直銷在不同年齡層之間具有高度的彈性與吸引力。

在創業門檻日益多元的時代,直銷成為許多女性實現經濟自主與彈性工作的起點,而男性的逐步加入,則預示著這個產業將朝向更全面多元的方向邁進。

以「直銷銷售額占國內生產毛額(GDP)比例」衡量的市場滲透率,2023年全球共有63個國家被納入評比。馬來西亞以2.286%的高比例蟬聯榜首,顯示直銷在當地經濟中占有舉足輕重的地位。緊隨其後的包括韓國(0.952%)、秘魯(0.796%)、玻利維亞(0.760%)與厄瓜多(0.752%),這些國家均屬於高滲透市場,顯示直銷已深植於當地消費者與經濟活動中。

台灣也名列前段班,以0.599%的滲透率居全球第7,優於德國、泰國與日本等成熟市場,反映出直銷在台灣具一定市場基礎與民眾參與度。

在中度滲透市場(Mid Penetration)中,美國、斯洛伐克與愛沙尼亞皆為0.134%;中國則以0.085%屬於中段偏後。

這項滲透率指標不僅可做為衡量直銷經濟規模的參考,也有助企業判斷不同市場的發展潛力與成熟度。在高滲透市場,競爭或許更激烈,但接受度與經營土壤已相對成熟;而在低滲透市場,則可能隱含新藍海的潛力等待開發。

美洲地區擁有全球最高比例的高滲透國家,高達73%的國家,其直銷銷售額占 GDP比重屬於高滲透等級。亞太地區以53%緊追其後,顯示該區直銷參與度與產業成熟度持續攀升。相較之下,歐洲僅有15%的國家進入高滲透區間,非洲與中東則呈現兩極化分布,高滲透與低滲透各占一半。

若以經濟發展程度區分,開發中經濟體的直銷滲透率普遍高於已開發國家。53%的開發中國家屬於高滲透,而已開發國家僅有15%,反映出直銷在資源較少、通路多元性不足的國家中,扮演替代性銷售與創業管道的重要角色。

在GDP規模差異上,年直銷銷售額超過10億美元的國家中,有62%為高滲透市場,遠高於其他市場的19%。這也意味著銷售規模與滲透深度存在一定關聯,大市場通常伴隨更成熟的直銷運營機制與更高的消費接受度。

2023年,亞太地區以675.73億美元的零售額,占據全球直銷市場40.3%的份額,穩居全球第一。美洲地區則以626.32億美元位居第二,占比37.3%。歐洲和非洲/中東地區分別為361.49億美元(21.6%)與13.4億美元(0.8%)。

從年增率來看,歐洲是2023年唯一實現正成長的區域,較2022年成長3.4%。相較之下,亞太、美洲與非洲/中東均出現下滑。若拉長觀察時間,自2019年至2023年,歐洲整體銷售成長8.6%,同樣優於其他區域。

整體而言,亞太與美洲依然是全球直銷的雙核心,但歐洲近年的穩健表現,顯示出成熟市場中潛藏的回彈動能。

2023年,亞太地區直銷商人數達5,900萬,占全球總人數的57.3%,穩居第一。美洲地區以2,710 萬人(26.4%)位居第二。年度變化方面,歐洲是 2023年唯一從業人數成長的地區,年增0.6%;亞太小幅下滑3.2%,美洲下降9.2%,非洲/中東則大幅減少14.6%。

若拉長至2019~2023年區間觀察,亞太反而是唯一整體人數成長的地區,累計增加2.8%;其他區域皆呈負成長,其中非洲/中東下滑幅度最劇烈(-36.8%)。

這份資料顯示,亞太不僅是全球直銷人力的主力市場,在後疫情時代更展現出人員基礎的穩定性與長期增長潛力。而非洲與中東則面臨結構性挑戰,需重新評估其市場參與策略與支持機制。

亞太區除中國外,在過去4年間持續展現穩健成長。從2019年的494.28億美元增加至2023年的525.30億美元,總體成長6.3%。銷售額連續3年上升:2020年增長3.9%至513.37億美元、2021年增長2.2%至524.65億美元、2022 年增長5.0%至550.97億美元;2023年則下滑4.7%,為525.30億美元,整體趨勢仍屬正向。

在全球21個直銷10億美元市場中,有8個位於亞太區,分別是韓國、中國、日本、馬來西亞、台灣、印度、泰國、印尼。

截至2023年,全球共有21個市場直銷年營業額突破10億美元,較前一年減少3個,菲律賓、越南、澳洲跌出榜單。

美國仍穩居榜首,年銷售達366.6億美元,但下滑9.5%。德國從第三名升至第二,年成長 7.0%,3年CAGR達5.1%,表現穩健。韓國則退居第三,銷售額為162.98億美元,衰退10.8%。

其他焦點市場包括:

˙中國:穩居第四,銷售額與2022年持平(150.43億美元),但3年CAGR為—7.0%。

˙日本:衰退2.2%,排名第五,長期趨勢下滑。

˙馬來西亞與印度:3年CAGR分別達8.1%與8.3%,極具中長期成長潛力。

˙阿根廷:表現最強勁的市場,年增114.5%,3年CAGR達驚人的72.0%。

整體而言,多數成熟市場銷售萎縮,而新興國家如印度、哥倫比亞、阿根廷則呈現爆發式增長,顯示直銷成長重心正逐步向開發中市場轉移。

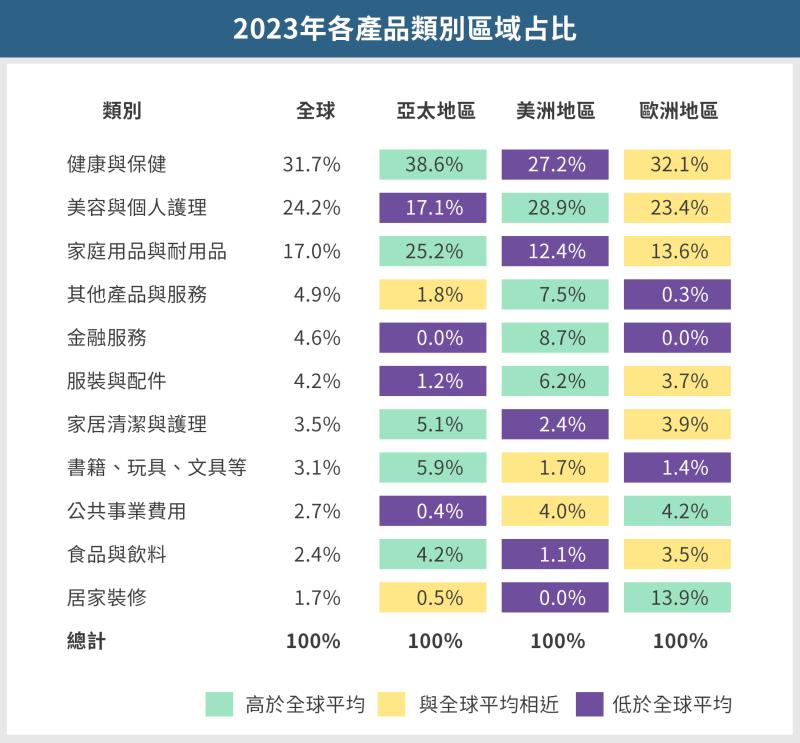

2023年3大主力產品類別為:

- 健康產品(Wellness):占比31.7%

- 美妝個人護理(Cosmetic & Personal Care):占比24.2%

- 家用品/耐用品(Household Goods & Durables):占比17.0%

儘管健康與美妝仍為兩大主力,其市占率呈下滑趨勢:健康產品從2019年的36.3%下滑至31.7%;美妝由27.2%跌至24.2%;家用品則逆勢成長,從11.8%成長至17.0%,這個趨勢或許可以解釋為,消費者需求正逐步轉向居家、實用型商品,尤其在疫情後生活習慣改變與經濟壓力升高下,實用導向的產品獲得更多青睞。

根據 2023 年資料,健康產品(Wellness)與美妝個人護理(Cosmetic & Personal Care)合計仍占全球直銷市場一半以上,但在不同地區的銷售占比明顯不同,反映出區域消費文化與偏好的差異。

各產品類別的銷售占比在不同市場間也存在明顯差異,例如,法國的家居修繕類產品占整體銷售的44%,而在全球平均僅為2%;德國的公共服務類產品占比達13%,而全球平均僅為3%;在印度,健康產品占整體銷售的74%,遠高於全球平均的32%。

˙健康產品:相較全球32%的平均占比,亞太區在健康產品類別上表現特別突出,該類型在區內佔整體銷售的39%,歐洲則為27%。

˙美妝與個人護理:全球平均占比為24%,美洲地區此類產品占比達29%,高於平均;亞太區則僅為17%,相對偏低。

˙家用與耐用品:全球平均占比為17%,亞太區此類產品占比達25%,明顯高於平均;美洲地區僅12%,明顯偏低。

2023年全球各國保健產品在直銷市場中的佔比,顯示出明顯區域差異。亞太與歐洲多國呈現高度集中,而美洲國家整體偏低。

˙ 印度(74%)為全球最高,其次是香港(70%)、印尼(68%)、台灣(66%)、菲律賓(60%)。

˙多數亞太國家超過50%,顯示高度重視健康相關產品。

˙韓國做為全球第三大市場,保健食品佔比卻僅21%,為亞太區中最低,顯示其產品結構更為多元或偏向其他類型。

˙愛爾蘭(74%)與荷蘭(72%)名列前茅,展現強勁的健康消費導向。

˙法國僅13%,顯著低於歐洲平均與全球平均。

˙整體來看,歐洲內部落差明顯,介於13%~74%不等,呈高度多樣化。

˙最高為加拿大(38%)與墨西哥(35%)。

˙巴西與阿根廷僅6%,為全球最低國家。

˙整體呈現較低比例,可能與區域消費文化、主力產品結構或市場策略有關。